原文链接:内卷加剧,洗牌加速,3D视觉企业“拼生死” (高工机器人公众号)

2023年,机器视觉行业的“年终总结”似乎看起来还不错,行业仍然在稳步发展中。

一方面,不管是从融资的数量还是融资的金额看,机器视觉依然是资本青睐的主力军之一。高工机器人产业研究所(GGII)不完全统计,2023年,机器人产业链相关融资88起,其中机器视觉融资32起,最大一笔融资金额为5亿元。

另一方面,大模型热潮袭来,为机器视觉+AI 的落地应用提供了更多可能性和想象力,GGII预计,2023年机器视觉市场规模将达到207亿元,同比增长21%。

但,风光之下,实则暗藏隐忧,一些被隐藏在行业高光下的“阴影”正在逐渐放大。

价格战、内卷加剧,行业洗牌加速

主攻消费领域的3D视觉企业开始瞄准工业场景

拐点将至?

过去几年,3D视觉行业一直处于蓄势之中,随着其技术和应用的不断突破和迭代,中国机器视觉在下游行业中的渗透率逐年提升。

费浙平分析:“对比2022年,2023年3D视觉的产品无论从广度还是深度上看都有明显的进步。广度体现在3D视觉的应用面更广泛,工业场景和商业场景都有其应用的空间;深度体现在3D视觉在一些少数重点行业的渗透率持续提升。

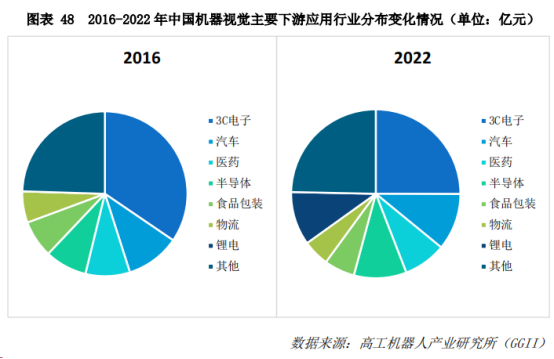

从上表可见,GGII的调研数据也充分证实了这一点。2016年,中国机器视觉的下游行业应用分布中以 3C、汽车、医药、半导体、食品包装等为主要代表,其中3C行业占比超过1/3。2022年以来,中国机器视觉下游行业应用中新增了更多的细分行业,其中以锂电池为代表的新能源行业系过去几年最大的需求增量支撑。

“在此趋势下,行业的拐点大约在2024年和2025年出现,届时行业领头羊财务数据应该有所体现,例如实现盈亏平衡。”费浙平判断。

基于对行业发展的判断,2023年,图漾科技一直在谋划布局。

在费浙平的眼中,“发展”一词可以看作是图漾科技2023年的标签。

在人员的配置上,图漾科技加大了销售和研发团队的投入,以覆盖更广泛的市场和客户群体;在产品的研发上,图漾科技推出6款以上的新3D工业相机硬件产品、2款软件平台(Vision++ 3D机器视觉开发平台和RVS-SE标准化拆垛应用产品),为客户提供更多元化、更具竞争力的产品和服务;在市场的开拓上,图漾科技也在积极拥抱出海的机遇,谋定2024发展目标,部署下一阶段重点任务。

费浙平表示:“作为一家合格的产品公司,原创的底层技术从研发转化为产品的过程,基本都需要1-2年以上。图漾科技在2022年和2023年都在坚持加大研发投入,预计2024年,图漾科技此前的投入将进入‘开花结果期’。”